Obrigado a Barnabé Monnot, Caspar Schwarz-Schilling e Charles St. Louis pelos comentários sobre esta postagem.

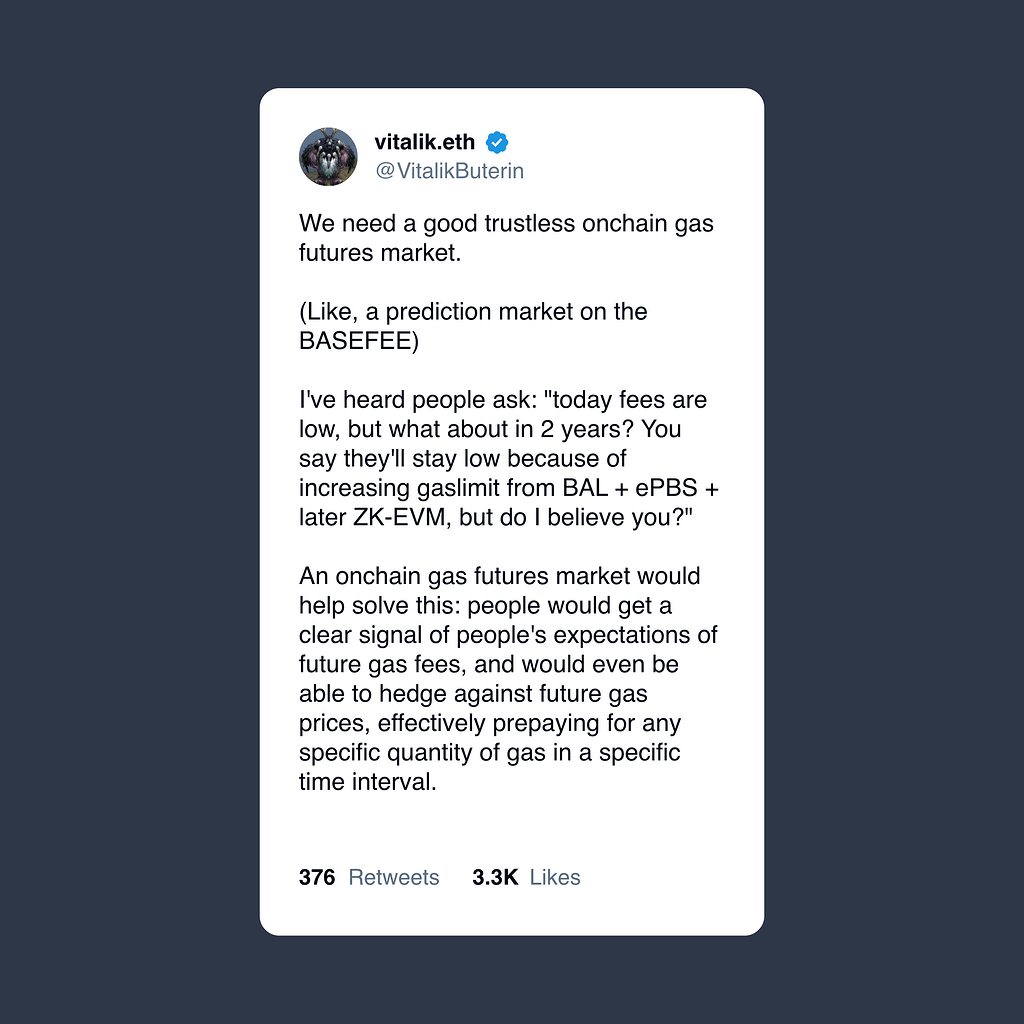

Os usuários do Blockchain devem pagar taxas de gás para fazer transações. A variação nas taxas do gás leva a uma experiência do usuário ruim. Os usuários do Ethereum precisam ter fundos reservados caso as taxas aumentem e as empresas levem em consideração a volatilidade das taxas ao decidir onde implantar. Esses problemas são muito reais e surgiram repetidamente ao longo dos anos: Ed Felten, fundador do Offchain Labs e Arbitrum, mencionou a volatilidade das taxas como um problema para L2s em uma palestra em 2022, e Barnabé Monnot descreve o problema na mesma época. Arc, a rede planejada da Circle, Arc, argumenta que a volatilidade dos preços é exacerbada pela volatilidade dos preços da ETH. Finalmente, o tweet recente de Vitalik inspirou esta postagem:

Os mercados para futuros blockspaces são claramente desejáveis. Muitas partes tentaram estruturar um produto para alcançá-lo. Conversei com cerca de uma dúzia de indivíduos e empresas que tentaram lançar tal produto. Ainda assim, não temos isso hoje. Em minhas postagens de 2022 sobre estruturação de derivados de blockspace (aqui e aqui), aponto duas razões principais pelas quais esses produtos são difíceis de criar:

- A maior parte da receita da taxa do gás, a taxa básica, é queimada. Nenhuma parte receberá taxas básicas no futuro e, como resultado, nenhuma parte terá uma posição comprada natural em futuros de gás. Portanto, apenas os especuladores podem fornecer o lado vendido dos futuros do gás. Como a taxa base é queimada, os futuros do gás apenas transferem o risco de uma parte para outra, em vez de reduzir o risco global.

- A taxa básica é manipulável. EIP-1559 estabelece uma regra que determina o preço base da taxa do próximo slot com base no uso de gás do slot atual. Os detentores de futuros de gás poderiam manipular a taxa base em seu benefício.

Nesta postagem, exploramos como o EIP-1559 é a principal causa desses problemas e esboçamos uma possível solução. Em resumo, o EIP-1559 e os futuros do gás são duas ferramentas mutuamente exclusivas que tentam resolver um problema semelhante: melhorar a previsibilidade das taxas. O EIP-1559 faz isso para o slot atual, enquanto os futuros de gás fariam o mesmo para qualquer slot. Para permitir futuros de gás, Ethereum precisaria remover o EIP-1559 e criar um mercado futuro de gás dentro do protocolo. A principal contribuição deste post é um esboço de tal mercado futuro de gás dentro do protocolo.

Incompatibilidade entre EIP-1559 e Futuros de Gás

Os futuros de gás exigem um comprador e um vendedor. Há uma clara demanda dos compradores por esses produtos, conforme mencionado anteriormente. L2s gostariam de comprar futuros de blob, usuários, dapps e carteiras podem querer comprar futuros de gás regulares. O problema é que não há vendedor desses produtos financeiros porque nenhuma pessoa recebe as taxas do gás, em vez disso elas são queimadas. Os especuladores precisariam intervir para fornecer estes produtos, o que ainda não aconteceu, apesar das repetidas tentativas.

Talvez você possa até provar que o EIP-1559 e os futuros do gás são incompatíveis. Tentamos fazê-lo, de forma muito informal, com uma prova por contradição. O EIP-1559 satisfaz três propriedades: os usuários não pagam nem mais nem menos que a taxa básica, os proponentes aceitam qualquer transação que pague a taxa básica e os usuários e proponentes não podem conspirar lucrativamente. Para aqueles familiarizados com o artigo de Tim Roughgarden relacionado ao EIP-1559, essas propriedades são à prova de DSIC, MMIC e OCA, respectivamente.

Suponhamos, por uma questão de contradição, que existam futuros de taxas básicas. Existe um detentor do futuro que pagou algum preço por ele anteriormente e agora receberá uma certa quantidade de espaço em bloco sem nenhum custo adicional. O vendedor do derivativo foi pago anteriormente pelo comprador e deve pagar pelo blockspace hoje.

Consideremos o caso especial em que o proponente é o detentor da taxa base futura. Você pode interpretar isso como o caso em que as taxas básicas não são queimadas, mas entregues ao proponente. Normalmente, o proponente não aceitaria uma transação que pagasse menos do que a taxa básica. No entanto, se for também o detentor do derivado de taxa base, poderá vender o derivado de taxa base ao utilizador marginal, mesmo que a sua disponibilidade máxima para pagar seja inferior à taxa base.

Ao vender o futuro do gás ao utilizador marginal, o proponente obtém pelo menos uma disposição a pagar do utilizador marginal que é superior a zero, mesmo que inferior à taxa base. Este é um conluio lucrativo entre o proponente e o usuário para incluir uma transação abaixo do preço base da taxa, quebrando a prova de OCA da Roughgarden e, portanto, a taxa base.

Mesmo que não seja o proponente, mas alguma outra entidade detenha a taxa base futura, o titular poderá vender para um usuário que queira incluir sua transação por algum valor. A venda acontece mesmo que o preço esteja abaixo da taxa base. Portanto, um mercado funcional de derivativos de taxas básicas derrotaria as propriedades do EIP-1559, mas hoje o EIP-1559 impede um mercado funcional de derivativos de taxas básicas.

Para criar um mercado funcional de derivativos de taxas básicas, acredito que o EIP-1559 deve ser alterado materialmente. Ethereum poderia voltar a um leilão de primeiro preço, como fazia antes da implementação do EIP-1559. Assim, os proponentes saberão que receberão o produto da taxa de gás e poderão ser vendedores de futuros de gás. Há dois problemas com isto: primeiro, depende de os proponentes optarem por se tornarem vendedores de futuros de gás. Garantir que o mercado tenha a adoção de um grande proponente é um problema difícil de início a frio. Em segundo lugar, os futuros só poderiam ser vendidos com cerca de 13 minutos de antecedência, uma vez que não se sabe quem seria o proponente antes disso. Tal mercado não proporcionaria certeza aos construtores que decidissem onde implementar a sua aplicação. Para um mercado futuro de gás adequado, o Ethereum precisa implementá-lo no próprio protocolo.

Futuros de gás dentro do protocolo

Nesta secção, assumimos, para simplificar, que não existe nenhum mecanismo de taxas de transação dentro do protocolo e esboçamos como pode funcionar um mercado de futuros de gás. Na última seção discutimos a interação entre um mecanismo de taxas de transação, que permite que usuários regulares enviem transações, e o mercado futuro.

Um mercado futuro de gás dentro do protocolo tem três fases.

- Mercado Primário. Futuros para unidades de gás de slot N deve ser inicialmente vendido a partir do protocolo Ethereum para usuários, por exemplo, em slot Nk.

- Mercado Secundário. Os participantes que compraram futuros no mercado primário podem querer negociar futuros de gás, chamamos isso de mercado secundário. O protocolo deve acompanhar quem são os detentores de futuros.

- Povoado. O futuro detentor da taxa de gás deve ter acesso ao blockspace.

Esboçamos como essas três fases podem parecer.

Mercado Primário. Os futuros devem inicialmente ser vendidos em slot Nk. A venda poderia ocorrer através de um contrato de sistema na camada de execução. Potenciais compradores enviam pedidos com o formulário (bid_per_gas, units_of_gas) onde bid_per_gas é a quantidade de ETH que o usuário está disposto a pagar por unidade de gás futuro que receber e units_of_gas é a quantidade de gás que eles desejam receber. O contrato do sistema então realiza um leilão para alocar aos licitantes com lance mais alto.

Mercado Secundário. Quando os futuros forem emitidos e tiverem detentores iniciais, eles poderão começar a negociar livremente. Duas coisas que podem precisar ser rastreadas durante a negociação são 1) chaves públicas dos detentores e 2) preço de mercado por unidade de gás. As chaves públicas dos titulares permitem que o sistema contrate a entrega da lista de inclusão propondo direitos. Em princípio, isso só é necessário no final, portanto, em vez de acompanhar isso continuamente à medida que os titulares mudam, pode ser possível que os titulares sejam atualizados apenas um pouco antes do bloco N. O preço de mercado por unidade de gás pode ter que ser rastreado no protocolo para ajudar um mecanismo de taxa de transação conforme descrito no Outras considerações seção.

Povoado. Os detentores de futuros de gás devem ter acesso ao espaço de bloqueio para as unidades de gás que os seus futuros representam. Ethereum poderia fornecer futuros de gás liquidados fisicamente, dando aos futuros detentores acesso ao espaço de bloco para as unidades de gás para as quais detêm futuros. Isto poderia ser feito, por exemplo, dando a um detentor de futuros de gás no valor de 10 milhões o direito de propor uma lista de inclusão de 10 milhões de unidades de gás. Isto é semelhante à proposta IncluderSelect, que permite que as pessoas comprem o direito de se tornarem incluídores no FOCIL. O IncluderSelect permite que qualquer pessoa envie uma transação da camada de execução que especifica quantas unidades de gás o usuário precisa e quanto está disposto a pagar por unidade de gás. Um contrato de sistema considera essas licitações como entradas e saídas que os usuários recebem de acordo com o tamanho da lista de inclusão propondo direitos.

Outras considerações

O objetivo desta postagem é verificar se o Ethereum pode considerar uma mudança drástica em seu mecanismo de taxas de transação de EIP-1559 para um mercado futuro de gás. Isso deixa detalhes importantes, como o acordo do leilão, fora do escopo. Ainda assim, destacamos aqui algumas considerações futuras importantes.

Inclusão de transações spot. Para comprar futuros tanto no mercado primário como no secundário, os compradores devem ser capazes de realizar as suas transações em cadeia. De modo mais geral, muitos usuários hoje não se preocupam em se proteger contra a volatilidade das taxas do gás e podem querer enviar suas transações ao pool público para inclusão, como fazem hoje. Para permitir que usuários regulares e compradores de futuros interajam com o Ethereum, pode ser necessário vender menos futuros com taxas de gás do que há gás no bloco. Por exemplo, se o limite de gás for de 60 milhões de unidades de gás, 30 milhões poderão ser vendidas num mercado de futuros e os outros 30 milhões poderão ser preenchidos com a procura regular dos utilizadores. Garantir que os preços para ambas as formas de inclusão estejam em sintonia entre si é um problema difícil que requer uma concepção cuidadosa do mecanismo de taxas de transação.

Por que futuros? Os utilizadores podem querer cobrir a sua exposição às taxas do gás através de outros instrumentos que não os futuros. Acredito que oferecer futuros padrão é a melhor opção para Ethereum, uma vez que corresponde à entrega por meio de listas de inclusão. Além disso, a oferta de futuros no mercado primário permite aos traders estruturar diferentes produtos no mercado secundário. É um resultado bem conhecido das finanças, a paridade put-call, que com futuros é possível construir outros derivados financeiros, como opções de venda e de compra.

Agachamento e Eficiência Alocativa. Um objetivo do mecanismo de taxas de transação do Ethereum é garantir que os usuários que mais valorizam o blockspace o recebam. Ao vender o blockspace com muita antecedência, ele pode ser alocado para alguém que o valorizou mais há um ano, mas não o faz mais hoje. Ou seja, a eficiência alocativa do blockspace diminui. Na pior das hipóteses, alguém pode simplesmente não usar seu espaço de bloco (ou seja, alguém pode se agachar) e o rendimento do Ethereum diminuirá. Uma diminuição na eficiência alocativa é inerente aos futuros de taxas de gás. O que o Ethereum perde em eficiência alocativa, ganha em eficiência de investimento. É mais provável que as pessoas invistam na construção do Ethereum se tiverem a garantia de que poderão acessar o blockspace no futuro.

Listas de inclusão incondicional. O FOCIL é atualmente sugerido com listas de inclusão condicional. Isso significa que se o bloco estiver cheio, as transações da lista de inclusão poderão ser excluídas. Se as listas de inclusão forem vendidas com muita antecedência como forma de se proteger contra a volatilidade do gás, a lista de inclusão deverá tornar-se incondicional. As transações da lista de inclusão incondicional devem ser incluídas no bloco e ter prioridade sobre as demais se o bloco estiver cheio.

Fontesethresear