Bitcoins O indicador de volatilidade implícita (IV) subiu para o máximo em 2,5 meses, consistente com as tendências sazonais.

O índice de volatilidade implícita do bitcoin da Volmex, BVIV, que representa a turbulência de preços anualizada esperada ao longo de quatro semanas, ultrapassou 42%, o maior desde o final de agosto, de acordo com a fonte de dados TradingView.

IV mede as expectativas do mercado quanto a futuras oscilações de preços com base na precificação de opções. Um IV mais alto sugere que os traders estão antecipando movimentos de preços maiores no futuro.

O BVIV subiu no início deste mês junto com uma alta no preço do BTC e continuou a subir apesar do último recuo do recorde de mais de US$ 126.000 para cerca de US$ 120.000.

Sazonalidade de alta

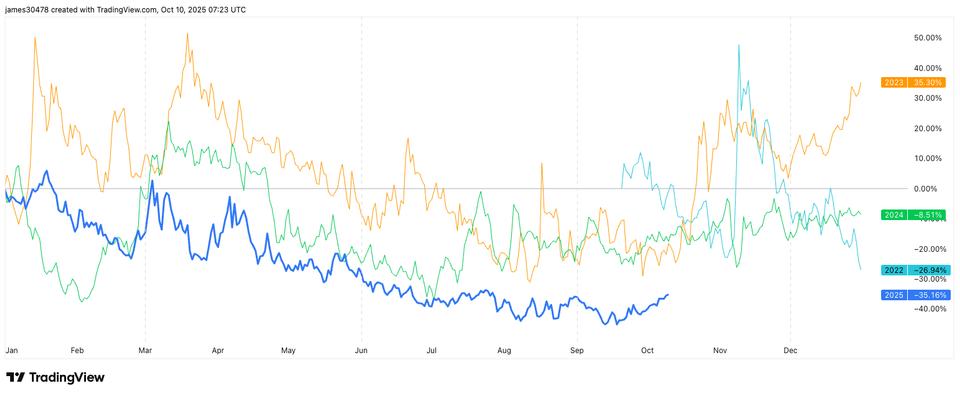

Os dados históricos do BVIV mostram que o índice tende a aumentar nesta época do ano. Tanto 2023 como 2024 registaram aumentos significativos de volatilidade em outubro, destacando um padrão sazonal recorrente.

A CoinDesk Research observa que a configuração de volatilidade de 2025 reflete de perto 2023, quando foi somente na segunda quinzena de outubro que o IV iniciou sua próxima grande etapa de alta, passando de 40% anualizados para mais de 60%.

É o mesmo para o preço à vista. Historicamente, a segunda quinzena de outubro apresenta retornos mais fortes do que a primeira.

De acordo com dados da Coinglass, o bitcoin teve ganhos médios de cerca de 6% a cada semana durante as duas semanas seguintes, que estão entre os períodos mais otimistas do ano. Novembro é normalmente o mês com melhor desempenho, historicamente proporcionando retornos médios superiores a 45%.

A expectativa nas próximas semanas é que o IV aumente em relação a esta faixa atual.

Relação inversa mais ampla

Desde o final do ano passado, o IV do BTC tende a subir com mais frequência durante quedas de preços em uma dinâmica clássica de Wall Street. A relação inversa é evidente a partir da persistente tendência descendente da IV desde o final do ano passado e da tendência ascendente mais ampla dos preços.

À medida que o bitcoin amadurece como um ativo, a lei dos rendimentos decrescentes sugere que os ganhos de preços diminuirão gradualmente e a volatilidade também diminuirá com o tempo. Diminuindo o zoom, o modelo BVIV mostra uma clara tendência descendente de longo prazo na volatilidade implícita desde que a métrica foi introduzida pela primeira vez.

Fontecoindesk