Este é um segmento do boletim informativo de orientação direta. Para ler edições completas, Inscreva -se.

Para o observador afiado, há muitas correntes cruzadas atingindo o Federal Reserve agora – e essas correntes estão começando a corroer o Fed Independence.

A idéia de um Fed independente da influência política diminuiu e fluiu ao longo dos anos.

Durante a Segunda Guerra Mundial, o Fed era inteiramente subserviente ao Tesouro e não era independente de forma alguma. Existia principalmente para financiar a guerra e garantir que os tesouros fossem bem oferecidos.

Em 1951, os acordos do tesouro do Fed estabeleceram formalmente o Fed como independente do tesouro e, portanto, do poder executivo.

Na década de 1970, o presidente Paul Volcker solidificou essa independência por taxas de caminhada para domar a inflação, apesar da pressão do presidente na época. Alguém até apareceu no Federal Reserve Building com uma arma carregada para tentar impedi -lo de aumentar as taxas.

Nos 40 anos desde então, vimos uma redução constante e secular nas taxas de juros e em tempos de paz para o Fed.

Agora, essa época está mudando. O presidente Trump, referindo -se a seus próprios candidatos ao Conselho de Governadores do Fed, disse na terça -feira: “Teremos uma maioria muito em breve”.

A idéia de ver a composição do FOMC como a maioria de uma parte vs. a outra é nova.

Historicamente, os compromissos do governador eram vistos como apolíticos, embora o viés ainda seja naturalmente atravessado as lentes das perspectivas acadêmicas sobre a política monetária que lidera mais esquerda ou direita, dependendo de seus antecedentes.

Com a tentativa de demissão do governador Cook – (deixando de lado o quão válido era, é para o tribunal decidir amanhã) – agora abre a porta para Trump ser capaz de obter a maioria entre os governadores do Fed, bem como uma mão mais pesada ao decidir quais presidentes regionais do Fed são eleitos. Para uma melhor explicação dessas dinâmicas, confira a explicação de Quinn no resumo da semana passada:

Então, onde essa mudança nos traz e como podemos quantificar esse risco emergente da cauda?

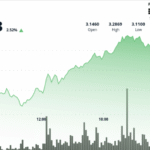

Um método que achei útil é o gráfico abaixo, que contrasta os swaps de inflação de cinco anos com o preço do petróleo. O petróleo é um dos principais contribuintes para as expectativas de inflação a médio prazo, pois é um grande fator de inflação na manchete. É também um custo de entrada chave para quase tudo o que é consumido.

Normalmente, quando o preço do petróleo aumenta, as expectativas de inflação também aumentam.

O que é interessante em 2025, no entanto, é que estamos vendo trocas de inflação de cinco anos subindo mais alto, enquanto o petróleo faz o oposto.

Minha leitura é que o mercado está começando a preço em um novo prêmio de risco associado a riscos de cauda em torno do Fed. Especificamente, o Fed perde o controle dos preços e as expectativas de inflação que se tornam não ancoradas devido à erosão da independência.

Se esse prêmio de risco é justificado ou não, é uma história para outro dia. Independentemente disso, é evidente que o mercado está começando a se preocupar com essa dinâmica.

Quando correlações de longa data como essa divergem, elas podem ser explosivas. O último foi em 2022, quando vimos o ouro decolando significativamente de sua correlação inversa de longa data com rendimentos reais.

Essa divergência está aumentando apenas à medida que o mercado digere novas variáveis, como a preocupação com a estabilidade da moeda fiduciária.

Fique de olho nessas correlações nos próximos 12 meses – acho que se tornará muito importante fazê -lo.

Obtenha as notícias em sua caixa de entrada. Explore os boletins de Blockworks:

Fonteblockworks