Trecho

O Bitcoin mostra sinais de exaustão após o comício do FOMC. Os titulares de longo prazo perceberam 3,4 milhões de BTC em lucros, enquanto os entradas de ETF diminuíram. Com o Spot e o Futures sob estresse, a base de custo do titular de curto prazo em US $ 111 mil é o nível principal para manter ou arriscar o resfriamento mais profundo.

Sumário executivo

- O Bitcoin entrou em uma fase corretiva após o rali acionado por FOMC, mostrando sinais de dinâmica “Compre o boato, vender a notícia”. A estrutura mais ampla do mercado aponta para o momento desbotado.

- O rebaixamento na cadeia permanece suave em 8%, mas a entrada de limpeza percebeu de US $ 678 bilhões e 3,4 milhões de BTC nos lucros do titular de longo prazo destacam a escala sem precedentes de rotação e distribuição de capital.

- Os entradas de ETF, uma vez que um absorvedor de suprimentos importantes, diminuiu acentuadamente ao redor do FOMC à medida que a distribuição do suporte de longo prazo acelerou, criando um equilíbrio frágil nos fluxos.

- Os volumes à vista aumentados durante a venda, os mercados de futuros viram pesados desleitros e os aglomerados de liquidação revelaram vulnerabilidade a balanços orientados a liquidez em ambos os lados do mercado.

- Os mercados de opções reproduzem agressivamente, com o salto de inclinação e coloca alta demanda, sinalizando o posicionamento defensivo. Combinado com as condições de pico gama, o cenário macro sugere um mercado cada vez mais exausto.

Após o rali acionado por FOMC que atingiu o pico de US $ 117 mil, o Bitcoin passou para uma fase corretiva, ecoando um padrão de “comprar o boato, vender as notícias”. Nesta edição, afastamos de oscilações de curto prazo para avaliar a estrutura mais ampla do mercado, usando indicadores de cadeia de longo prazo, demanda de ETF e posicionamento de derivativos para avaliar se essa retração reflete a consolidação saudável ou os estágios iniciais de contração mais profunda.

Análise na cadeia

Volatilidade no contexto

Com base nisso, o reprodução atual do ATH de US $ 124 mil a US $ 113,7k é de apenas 8%, leve em comparação com o retirado de 28% do ciclo ou com o declínio de 60% dos ciclos anteriores. Isso se alinha com a tendência de longo prazo da diminuição da volatilidade, tanto nos ciclos macro quanto nas fases intra-ciclos, semelhante ao avanço constante de 2015-2017, até agora sem seu rally de sopro tardio.

Duração do ciclo

Estendendo a visão, sobrepondo os últimos quatro ciclos destaca como os retornos de pico diminuíram ao longo do tempo, mesmo quando a trajetória atual permanece intimamente alinhada com os dois ciclos anteriores. Supondo que US $ 124 mil marcaram o topo global, este ciclo durou aproximadamente 1.030 diasmuito próximo aos comprimentos de ~ 1.060 dias dos dois ciclos anteriores.

Informações de capital medidas

Além da ação do preço, a implantação de capital fornece uma lente mais robusta.

CAP realizado, medindo o capital cumulativo investido para absorver a oferta mais antiga em valores mais altos, aumentou em três ondas desde novembro de 2022. Levantamento do total para $ 1,06Trefletindo a escala de entradas subjacentes a esse ciclo.

Crescimento do limite realizado

Para contextualizar:

- 2011–2015: US $ 4,2B

- 2015–2018: US $ 85B

- 2018–2022: $ 383B

- 2022 – presente: US $ 678B

Este ciclo já absorveu $ 678B em entradas líquidas, quase 1,8x maior do que o ciclo anterior, ressaltando sua magnitude sem precedentes na rotação de capital.

Picos de realização de lucros

Outra diferença está na estrutura da entrada. Ao contrário das ondas prolongadas únicas dos ciclos anteriores, esse ciclo viu três surtos distintos de vários meses. O índice de lucro/perda realizado mostra que cada vez que o lucro ultrapassava 90% das moedas movidas, marcando picos cíclicos. Tendo acabado de se afastar do terceiro extremo, As probabilidades favorecem uma fase de resfriamento à frente.

LTH Dominância de lucro

A escala é ainda mais clara ao se concentrar nos titulares de longo prazo. Esta medida rastreia lucros cumulativos de um novo ATH para o pico do ciclo. Historicamente, sua distribuição pesada marca os topos. Neste ciclo, Os LTHs perceberam 3,4m BTCjá superando os ciclos anteriores, destacando a maturidade da coorte e a magnitude da rotação de capital.

Análise fora da cadeia

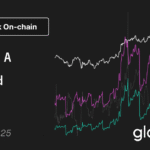

Demand de ETF vs LTHs

Esse ciclo também foi moldado pelo cabo de guerra entre os detentores de longo prazo que distribuem a oferta e a demanda institucional por meio de ETFs e DATs dos EUA. Com os ETFs uma nova força estrutural, o preço agora reflete esse push-pull: lTH Lucking Caps de cabeça para baixo, enquanto os entradas de ETF absorvem a distribuição e sustentam o avanço do ciclo.

Equilíbrio frágil

Até agora, os entradas de ETF têm vendas de LTH equilibradas, mas com pouca margem por erro. Ao redor do FOMC, A distribuição de LTH surgiu para 122K BTC/mês, enquanto os Flows ETF (7D-SMA) entraram em colapso de 2,6k BTC/dia para quase zero. A combinação de aumento da pressão de venda e demanda institucional desbotada criou um cenário frágil, preparando o cenário para a fraqueza.

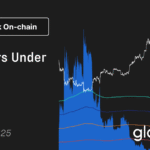

Estresse no mercado spot

Essa fragilidade era visível nos mercados à vista. Durante a venda pós-FOMC, os volumes aumentaram como liquidações forçadas e liquidez fina exagerou o movimento mais baixo. Os fluxos de venda agressivos sobrecarregaram os livros de pedidos, acelerando o declínio. Enquanto doloroso, Essa absorção formou uma base temporária logo acima da base de custo do titular de curto prazo, perto de US $ 111,8 mil.

Futuros que estão desleixando

Ao mesmo tempo, Os juros abertos de futuros caíram acentuadamente de US $ 44,8 bilhões para US $ 42,7 bilhões quando o bitcoin quebrou abaixo de US $ 113k. Este evento de entrega de quedinha descartou os longos alavancados, ampliando a pressão negativa. Embora desestabilize no momento, a redefinição ajudou a limpar o excesso de alavancagem e a restaurar o equilíbrio nos mercados de derivativos.

Clusters de liquidação

Mapas de calor perpétuos de liquidação adicionam cor. À medida que o preço quebrou $ 114k – $ 112kaglomerados densos de longos alavancados foram eliminados, dirigindo liquidações pesadas e acelerando a desvantagem. Os bolsos de risco permanecem acima de US $ 117 mil, deixando os dois lados do mercado vulneráveis a balanços orientados a liquidez. Sem uma demanda mais forte, a fragilidade em torno desses níveis aumenta o risco de movimentos mais nítidos.

Mercado de opções

Resposta de volatilidade

Voltando ao mercado de opções, a volatilidade implícita fornece uma lente clara sobre como os comerciantes navegaram em uma semana turbulenta. Dois grandes catalisadores moldaram a paisagem: o corte de primeira taxa do ano e o maior evento de liquidação desde 2021. A volatilidade subiu no FOMC à medida que a demanda de hedge foi construída, apenas para desaparecer rapidamente quando o corte foi confirmado, a remendamento da proteção que a mudança foi de um preço que se levanta em grande parte.

Skew Repricing

Após o FOMC, o BTC Skew abordou brevemente o equilíbrio, com o lado negativo carregando pouco prêmio sobre chamadas. Essa calma rapidamente desapareceu. Na sexta -feira, 1W Skew aumentou de ~ 1,5% a 17%, um reprimido acentuado que também aumentou vencimentos mais longos.

Embora a inclinação seja frequentemente mais reativa do que preditiva, nesse caso, revelou uma demanda agressiva por puts – como proteção contra um afastamento nítido ou como uma maneira de monetizar a volatilidade. Apenas dois dias depois, o mercado entregou esse sinal com o maior evento de liquidação desde 2021.

Fluxos de colocar/chamadas

Após a venda, a relação volume de put/chamada se mostrou mais baixa à medida que os comerciantes pretendem os lucros em focos de dinheiro e outros giraram em chamadas mais baratas. A inclinação reforça esta imagem: as opções de curta e média datadas permanecem fortemente inclinadas para os puts, deixando a proteção negativa cara em relação à vantagem. Para os participantes com uma visão construtiva no final do ano, esse desequilíbrio cria oportunidades-acumulando chamadas a um custo relativamente baixo ou financiando-as através da venda de exposição de queda ricamente com preço.

Overhang gama

As opções totais de interesse aberto estão pairando perto dos máximos de todos os tempos e se desenrolam acentuadamente no vencimento da manhã de sexta-feira, antes de se reconstruir em dezembro. Por enquanto, o mercado fica em uma zona gama de pico, onde até pequenas mudanças de preço forçam a hedge de revendedores agressivos. Os revendedores estão posicionados curtos gama no lado negativo e gama longa na vantagem, uma estrutura que amplia as vendas enquanto limita os comícios. Essa dinâmica distorce o risco de volatilidade de curto prazo para a desvantagem, reforçando a fragilidade até que o Expiry limpe e o posicionamento seja redefinido.

Conclusão

O retiro do Bitcoin após o FOMC reflete um padrão de “comprar o boato, vender as notícias”, mas o cenário mais amplo aponta para a crescente exaustão. Na cadeia, a atual retirada de 8% é modesta em comparação com os ciclos anteriores, mas ocorre depois de três ondas principais de entradas de capital que elevou o CAP realizado em US $ 678 bilhões, quase o dobro do ciclo anterior. Os titulares de longo prazo já realizaram 3,4 milhões de BTC em lucros, ressaltando a distribuição e a maturidade da rali.

Ao mesmo tempo, entradas de ETF que o suprimento absorvido anteriormente diminuiu, criando um equilíbrio frágil. Os volumes à vista aumentados em vendas forçadas, os futuros viram nítidos e os mercados de opções, com preços de desvantagens, à medida que a inclinação aumentou. Juntos, esses sinais sugerem um mercado sem combustível, com as balanços orientados a liquidez dominando.

A menos que a demanda de instituições e detentores se alinhe novamente, o risco de resfriamento mais profundo permanece alto, destacando uma estrutura macro que se assemelha cada vez mais à exaustão.

Isenção de responsabilidade: este relatório não fornece nenhum conselho de investimento. Todos os dados são fornecidos apenas para fins informativos e educacionais. Nenhuma decisão de investimento deve se basear nas informações fornecidas aqui e você é o único responsável por suas próprias decisões de investimento.

Os saldos da troca apresentados são derivados do banco de dados abrangente de GlassNode de etiquetas de endereço, que são acumuladas através de informações de troca oficialmente publicadas e algoritmos proprietários de cluster. Embora nos esforcemos para garantir a maior precisão na representação de saldos de câmbio, é importante observar que esses números nem sempre podem encapsular a totalidade das reservas de uma troca, principalmente quando as trocas absteram de divulgar seus endereços oficiais. Pedimos aos usuários que exerçam cautela e discrição ao utilizar essas métricas. A GlassNode não deve ser responsabilizada por quaisquer discrepâncias ou possíveis imprecisões.

Leia nosso aviso de transparência ao usar dados do Exchange.